发布日期:2024-07-31 20:06 点击次数:136

这一次【NHDT-551】浣腸麻薬 ~2穴噴水アクメ~ ひなの,药明康德终于莫得带着CXO集体崩盘。

7月29日晚间,药明康德发布了2024年中报,同期开释了一个好音讯和一个坏音讯:

坏音讯是,上半年,五年来初度药明康德营收和净利润双双下滑,其中净利润下滑幅度高达20%;

好音讯是,继此前药明康德多次闪崩,带动CXO全线飘绿,半年挥发千亿市值后,此次的中报发布后,上昼开盘的确大涨约5%。

来自民生证券、国投证券、国金证券、华泰证券等机构皆保管了对药明康德的“买入”评级。

大略是因为本日上海市对于支柱生物医药产业全链条革命发展的些许见解发布,亦或是在药明康德的带动下,当今还是败露中报或是功绩预报的CXO上市公司迎来普涨。执法7月30日下昼收盘,药明合联涨6.51%,凯莱英涨2.82%,康龙化成涨2.80%,昭衍新药涨0.58%。

不外,这似乎并非意味着温润春风再行吹入CXO。“药明系”、凯莱英以及康龙化成们仍然需要回复:在上游革命药投融资堕入周期性变动,CXO收复功绩增速的支点到底在哪儿?

药明康德营收净利双降后,为何大涨5%?

若是说,药明康德2023年年报的营收净利双涨后,A股、港股双跌折射出其内忧外祸的逆境,那么,2024年中报的营收净利双降后,A股、港股双双小幅高涨似乎又彰显出“告贷无门疑无路,柳暗花明又一村”之势。龙头毕竟是龙头。

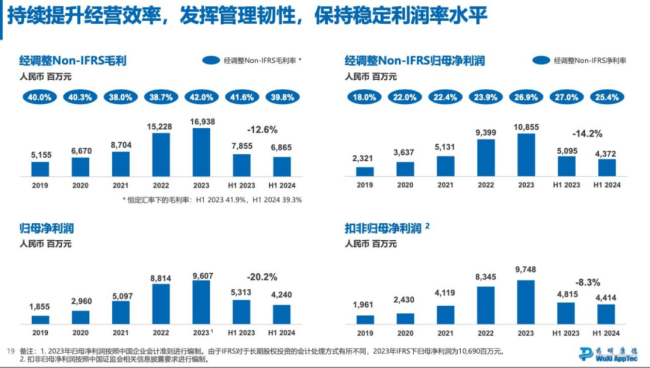

率先从功绩角度来看,药明康德上半年罢了营收172.4亿元,同比下落8.6%,剔除新冠影响后增速为-0.7%;归母净利润42.4亿元,同比下落20.2%;经鼎新净利润43.7亿元,同比下落14.2%。

三个数字同降,似乎暗示药明康德堕入增长逆境,但若是从环比来看,事实大略并非如斯。在Q1,药明康德收入为79.82亿元,归母净利润19.42亿元,扣非净利润20.34亿元;到了Q2,药明康德收入环比增长达到16%(剔除新冠后),归母净利润环比增长28.5%。

要知说念,CXO功绩,看“环比”增长情况很紧要。行业不雅点以为,药明康德第二季度的高增速向行业传递了积极信号,实足撑持其保管2024年的383亿~405亿元的收入主义。

而若是聚焦到药明康德前年以来饱受争议的客户组成情况,似乎也正在跳出也曾的逆境。

2024年中报数据骄傲,药明康德天然收入107.1亿元的好意思国即使剔除新冠影响仍然下滑1.2%,但相较于2023年好意思国收入孝顺占比65%,还是减少至62%。同期,来自欧洲和中国收入孝顺也在稳步栽植,收入分离为22.2亿元、34亿元,分离占比13%、20%。

除了区域组成,药明康德新增客户永久被质疑“赶不上趟”,但脱离金额只谈数目,等于泛论。药明康德的上半年在手订单431亿元,其中,新增订单金额同比加多33.2%。要知说念,在药明康德仍然保持高速增长的2022年,其在手订单同比增长也不外35.6%。

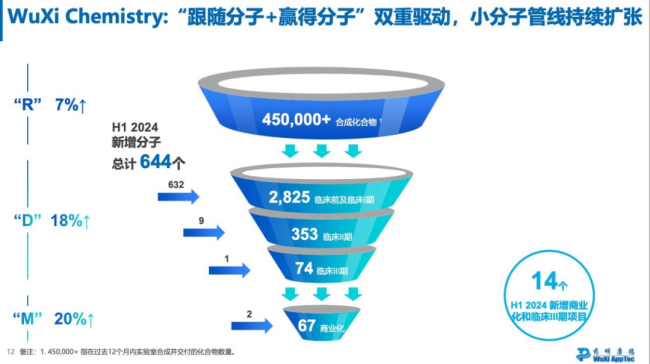

而药明康德的CRDMO业务的订单数目,R(询查)、D(开辟)、M(坐褥)业务的增速分离为7%、18%、21%。对比来看,订单数目增速低于金额增速,也等于说,药明康德的订单仍在其原有价钱体系内或较此前更高,被质疑“以镌汰价钱抢单”的说法不攻自破。

值得一提的是,在药明康德23页的中报PPT中,研究好意思国《生物安全法》影响的业务似乎仅为“WuXi ATU(高端养息CTDMO业务)”。受法案影响,新坚强单不及,上半年该业务收入下滑19.4%,毛利率下滑27.5%,但该业务上半年合座收入仅为5.7亿元,在药明康德接近200亿元的收入中影响着实微不及说念。

此外,药明康德TIDES业务(主要为寡核苷酸和多肽)所呈现出的高速增长,也为其在充斥不笃定性的竞争环境中提供了笃定性上风。中报骄傲,TIDES业务上半年罢了收入20.8亿元,同比增长57.2%,执法6月底在手订单同比增长高达147%。

不外,需要正视的是,药明康德也曾的隐忧尚在,外祸也未消。一方面,从职工总额来看,上半年药明康德的职工总额相较于2023年底减少了快要3000东说念主。有行业不雅点以为,药明康德仍在消化以前几年的膨胀。

另一方面,《生物安全法案》的影响仍在持续发酵,手脚全年收入影响更大的下半年,是否还会有“黑天鹅”事件发生,就此来讲,药明康德保管全年功绩相易并非是一颗平安丸。

CXO中报露馅了哪三个紧要信号?

基金逃离、功绩分化、CXO板块股价“全线飘绿”之后,中国的CXO太需要信心了。药明康德手脚国内详尽性CXO龙头,此份超预期的中报推崇,照旧给扫数行业带来了暖意。

聚合近期另几家发布了功绩预报的CXO企业,详尽来看,曾不被看好的“CXO 2024”,运转出现了移动,成长旅途也有了新的出口,且遮蔽的一个要津趋势是:外洋生物医药阛阓,显然回暖了,药明康德、康龙化成、凯莱英在第二季度订单均超预期增长,这无疑是一个积极信号。凯莱英径直强调,来自西洋阛阓客户的订单增速越过了公司合座订单增速水平。

另外,CXO中报及预报中还存在两处亮点不可忽略:多肽CDMO业务爬坡终点赶快,且再次印证了追求雅致化、细分化、专科化,是CXO过上好日子的要津。另外,在国际化这一必选项下,宽绰CXO企业已纷繁作了外洋布局鼎新,以均衡风险。而出海主义地的多元化,徐徐为CXO企业带来了新的增长能源。

上一年,东曜领衔国内小而好意思的ADC CDMO走上舞台。且突出据骄傲,2022年,公共ADC及偶联药物外包率,还是高达70%,远跳动合座生物制剂外包率。

而本年的高光,属于多肽CDMO。

药明康德TIDES业务(主要为寡核苷酸和多肽)增长显耀,成为其中报最大的亮点之一。

凯莱英,瞻望上半年净利润同比下落超六成,但外洋布局及多肽产能缔造在加快,新坚强单同比增长跳动20%,且二季度较一季度环比有较大幅度增长。

这两家公司,体量均相对强盛,两者均由小分子CDMO业务拓展至了多肽CDMO。

另一家企业诺泰生物,是由多肽原料药扩展至多肽CDMO的老牌企业。手脚本年A股首家败露半年功绩预报的生物医药公司,诺泰生物功绩大超阛阓预期,其瞻望的半年净利润下限,还是跳动往年公司的年度利润推崇,瞻望同比增幅高达330.08%-497.34%。近1年时间,诺泰生物股价大涨100%。

将来几年,对于多肽CDMO的爆发性需求,不错说所有是可预期的。仅从中国阛阓来看,2026年,跟着中国司好意思格鲁肽专利的到期,关连仿制药企业买卖化程度开启,需求还将迎来下一阶段的拐点。对此,行业对于原料多肽的坐褥需求水长船高。

除了多肽CDMO,有受访者此前向E药司理东说念主暗示,将来几年,CGT和核药关连特质CXO,也将迎大好的发展时机。

纵向持机会、深耕专科化赛说念的同期,国内CXO企业在横向扩阛阓路上,也有了新的考量和逻辑鼓吹。

不消置疑,出海,是国内诸多CXO企业必选的出息。即使要濒临更为复杂的地缘政事压力,药明康德2024年中报仍重申了出海逻辑。

又以2023年年报来看,药明康德、康龙化成和凯莱英境外营收占比均达到了80%以上,昭衍新药、博腾股份、九洲药业占比也高达70%以上。

但愈发领路的一丝是,出海,一定要漫步风险,转战外洋平日阛阓,不要将“鸡蛋放在一个篮子里”。

药明系、康龙化成已鼎新了在好意思国阛阓的布局。

本年5月,据外媒报说念,药明康德削减了好意思国明尼苏达州圣保罗一家工场的极少职位,且药明生物将暂停位于马萨诸塞州的坐褥基地缔造;同月,康龙化成文告出售其全资子公司康龙香港投资所持有的Proteologix公司10.21%股权给强生。

播色网同期,国内CXO企业纷繁将目力望向了更多外洋阛阓,遵循构建除好意思国阛阓外多元化的产能布局。

亦然在本年5月,凯莱英接办了辉瑞英国某工场,完成公司首个欧洲研发坐褥基地布局。以此为基础,凯莱英将陆续蓄意多肽、核酸、酶技艺等新兴鸿沟,持续拓展和加强欧洲研发才气和坐褥基地缔造。

而药明康德中报骄傲,本年上半年,来自欧洲客户收入达22.2亿元,同比增长5.3%,相较于来自“主战场”好意思国的增长情况更为亮眼。以前一年,药明康德来自欧洲客户收入同比增长跳动了两位数,而药明生物欧洲阛阓收入更是同比增长超三位数。此外,同在2023年,凯莱英欧洲阛阓客户收入同比增长57.11%。

除了欧洲阛阓,国内CXO企业运转以自建产能或并购的步地,鼎力布局东南亚、中东等新兴阛阓。

本年1月,ClinChoice昆翎奏凯收购总部位于新加坡的区域性CRO公司CSI。本年3月,药明生物初度布局了亚洲地区首个外洋大型CRDMO基地,文告其位于新加坡大士生物医药园的一体化CRDMO中心开工奠基,讲求参加缔造阶段。

泰格医药也正在深耕其在东南亚的布局,当今已在东南亚地区建立了一支原土着才军队【NHDT-551】浣腸麻薬 ~2穴噴水アクメ~ ひなの,在新加坡、印度尼西亚、马来西亚、菲律宾、老挝、泰国等国竖立了分支机构和原土化团队。